真的是抄书的笔记啦ヾ (=・ω・=) o

# 写在前面

货币银行学解决的是货币、利率和银行的关系问题。利率是货币持有的机会成本,也是银行控制货币总量的手段。更一般地,解决的是钱从哪里来,又到哪里去的问题。这是货币银行学系列笔记的第一篇,主要介绍货币的相关内容。

# 货币与货币制度

# 基本概念

货币 (money, currency) 是商品交换的产物。钱是货币的口语化表示。通货是流通中的货币。例如银行存款不是通货。

# 我国货币统计制度

流通中现金 () 指银行体系以外各个单位的库存现金和居民的手持现金之和。

狭义货币供应量 () 指 与企业、机关、团体、部队、学校等单位在银行的活期存款。

广义货币供应量 () 指 与企业、机关、团体、部队、学校等单位在银行的定期存款及城乡居民个人在银行的各项储蓄存款及证券客户保证金。 与 的差额通常称为准货币。

广义的货币供应量 () 为 与高流动性的证券和其它资产。

# 货币流通

个人、企业财政及机关团体、金融机构之间的货币收支构成的货币收支系统称为货币流通。

# 起源和发展历史

货币的起源有以下观点:

- 货币起源于交换

- 货币起源于统治者的规定

- 货币起源于借贷

不论如何,货币都是经济发展的必然产物。货币产生的根本目的是便利经济活动,其发展也是始终以便利经济活动为方向的。

# 币材

古代常以贝壳、牲畜、盐、可可豆等作为货币。在作为货币的商品需要具有价值较高、易于分割、易于保存、便于携带四个特点。贵金属是满足以上四点的材料。

# 铸币

块状金属货币的流通不变。铸币起初为有名望商人在金属块上打印记标注重量、成色,以便流通。铸币的本质是商人的信用背书,后转换成国家的信用担保。信用担保下出现的货币质量不等造成了良币被收藏,劣币流通的状态,称为劣币驱逐良币。

作为一种市场现象,或者说更广泛的社会现象。劣币驱逐良币的本质原因是信息不对称。我们说信息不对称会造成逆向选择,即信息失衡造成信息劣势方难以决策,造成市场扭曲的现象。因此,在信息失衡的情况下,选拔者或买方只会凭借可见直观信息进行选择。信息经济学的研究与之有关。

# 纸质钞票

起初为便利,银行发行可兑换等额贵金属货币的银行券 (banknote),19 世纪末 20 世纪初,银行券广泛流通,贵金属铸币流通数目日益减少,表明纸质钞票的流通终将取代铸币流通。此后在法律的保障下,不可兑换金属货币的银行券得以流通。20 世纪 20 年代末 30 年代初,世界主要国家的银行券完全成为不兑现的。此外,还有一种国家强制发行并强制使用的纸质货币,有些国家称纸币 (paper currency, paper money)。纸币通常是小面额的,而银行券通常是大面额的。

人民币 (RMB, Chinese yuan) 是从 1948 年 12 月 1 日开始由刚刚组建的中国人民银行发行的不兑现银行券,标志着中华人民共和国货币制度建立的开端。

# 可签发支票的存款

可签发支票的存款被称为存款货币 (deposit money)。借助支票的收付过程本质上是存款的转移过程,称之为转账结算。实际上,定期存款和居民的银行储蓄也是货币,不过不属于直接流通的货币。

# 当代货币形态

当代货币的形态主要包括以下三种:

- 不兑现的银行券和硬辅币

- 银行存款

- 电子货币

# 外汇的存在形态

外币现钞是外汇的存在形式之一。但外汇的主要组成是境内外银行的外汇存款。在对外收付总额中,大多以签发支票等转账结算工具进行货币收付。

此外,外汇的另一重要组成是以外币标示的有价证券,例如外国政府的债券,外国公司的债券和股票等。

# 货币的职能

货币的主要职能包括赋予交易对象以价格形态、购买和支付手段、积累和保存价值的手段。

# 赋予交易对象以价格形态

马克思将此职能定名为价值尺度 (measure of values)。

交易对象具有不同的价格,必要条件是存在可以比较不同货币数量的单位。最初的货币单位 (money unit, currency unit) 是衡量货币的自然单位,此后价格单位与自然单位逐渐分离。

# 购买和支付手段

# 货币购买力

价格的倒数称为货币购买力 (purchasing power)。

将各国的货币购买力相互比较,就得到了不同货币单位之间的比值,通常是以美元作为标准的购买力平价 (purchasing power parity, PPP)。

# 交易媒介和流通手段

在商品流通过程中起媒介作用的货币称为流通手段 (means of circulation),或被称为购买手段 (means of purchase),交易媒介 (media of exchange)。

# 支付手段

在买卖双方无货币的情况下,会产生有利于买卖双方的赊买赊卖行为。此时货币不在流通过程中,而是补足交换的独立环节,此时货币是起着支付手段 (means of payment) 的货币。

# 积累和保持价值的手段

贮藏金银是积累和储存价值的古典形态。储存纸质货币和银行存款都不是财富的储存,而是从社会获取相应数量的商品和服务的权利体现。

在国际交往中,货币也是计价和支付的手段。

# 货币的本质

价值尺度与流通手段的统一是货币是马克思从职能角度对货币作的界定。此外,货币还可以被解释为一般等价物 (universal equivalence)。此外,在凯恩斯理论中,流动性 (fluency) 是货币的同义语。

# 货币制度

# 货币制度的组成

货币制度 (monetary system) 是一个国家通过法令对货币进行的控制。主要包括货币材料的确定,货币单位的确定,对本位币和辅币的规定,对钞票发行和存款货币创造的管理,对不同种类货币支付能力的规定,涉及对外的规定 (如外汇管理) 等。

# 币材的确定

若某种商品被规定为币材,则称该货币为此种币材的本位制 (standard)。例如以金为币材的本位制称为金本位制。若金银都是法定币材,则称为金银复本位制。

货币在 20 世纪 30 年代转化为不兑现的货币制度,70 年代后各国均取消了关于币材的规定。

# 货币单位的确定

货币单位的确定包括名称和币值的确定。

币值最初指的是单位货币中包含的币材 (贵金属) 的重量和成色。随着币材构成要素的消失,币值转化成采用本国货币与世界上占主导地位的货币的比价 (即汇率) 确定。

# 本位币和辅币

用法定货币金属按照国家规定的规格经国家铸币厂铸成的铸币称之为本位币或主币 (standard money)。本位币的最小规格是一个货币单位。辅币 (fractional money) 的面值大多为本位币的 或 , 多为贱金属铸造,非足值通货。辅币的铸造权由国家垄断,铸造数量一般有限制。

# 铸币税

通货的币面价值往往高于生产成本,因此国家强制要求百姓接受铸币,可以获得巨大的财政收入,这部分收入称为铸币税 (seigniorage)。

# 货币法定偿付能力

货币法定偿付能力 (legal tender powers) 的规定也是线代货币制度的主要内容。

所谓无限法偿,即法律规定的无限制偿付能力,其含义是:法律保护取得这种能力的货币,不论每次支付数额如何大,不论属于何种性质的支付,支付的对方均不得拒绝接受。

由于辅币的名义价值通常大于其实际价值,于是主要对辅币规定有限法偿的概念,即在一次支付行为中,超过一定的金额,收款人有权拒收;在法定限额内,拒收则不受法律保护。如旧中国以镍、铜币为辅币时,曾规定每次的接受数目除缴纳赋税和向国家银行兑换外,镍币以合法币 20 元为限,铜币以合法币 5 元为限。

# 总结

可以看出,货币实际上是货币发行机构信用和权利的抽象。关于货币的所有制度限制,实际上都是围绕信用的维护 (例如币材限制、法偿能力) 和利用 (例如铸币税) 展开的。而货币发行信用和权利,本质上是一个信用主体 (通常是一个国家) 主权的象征。因此,对于多个不同的信用主体,其货币之间的关系 (即国际货币体系) 如何确定,就会上升到货币制度之上的范畴。

# 国际货币体系与外汇制度

不同货币之间的折算比率称为汇率 (exchange rate)。

# 国际货币体系

前面已经提到,国际货币体系就是国际上不同货币发行机构发行的货币关系规则。二战以来的国际货币体系大体可以分为以美元为中心的国际货币体系,以浮动汇率为特征的国际货币体系以及有诸多新发展的当前国际货币体系。

# 布雷顿森林体系

1943 年 7 月的布雷顿森林会议确定了以美元为中心的国际货币体系,又称布雷顿森林体系。规定 盎司黄金等于 美元,并可在美国进行兑换。其余国家的货币根据含金量与美元保持固定汇率,被称为 “双挂钩” 体系。布雷顿森林体系的前提条件是美国在世界经济中的绝对优势。

# 特里芬悖论

美元币值的维护需要美国长期保持国际收支平衡。然而美元在布雷顿森林体系下的储备性使得美元不断在海外沉淀,使美国发生长期贸易逆差,形成矛盾。这个理论被称为特里芬悖论 (Triffin dilemma),揭示了布雷顿森林体系必然崩塌的结局。

其实,特里芬悖论不仅适用于美元的币值问题,也可以适用于其余货币 (或某些物品等更广义的货币) 的价值衡量问题,例如在假定美元币值坚挺下的人民币国际化问题 (知乎:从特里芬难题看中美贸易战). 当然,这篇文章的一些前提也有待商榷。

# 牙买加体系

20 世纪 60 年代,由于美国的政治经济地位下降,采用黄金挤兑美元的行为愈发严重。在 1971 年 8 月 15 日,美国宣布美元与黄金的固定比价失效,因此布雷顿森林体系动摇了,一些国家转而采用浮动汇率制度取代固定汇率制度。

1976 年 1 月,牙买加协议通过,标志布雷顿森林体系的终结和牙买加体系的建立。

牙买加协议的主要内容包括:

- 承认浮动汇率制的合法性,实行浮动汇率制度的改革。

- 推行黄金非货币化。

- 增强特别提款权 (SDR) 的作用。

# 外汇和外汇管理

外汇不仅包括外国货币,也包括以外币履行支付义务的票据、银行的外币存款和以外币标示的有价证券。在我国的外汇管理条例中,外汇规定为下列以外币表示的可以用作国际清偿的支付手段和资产:

- 外国货币,包括纸币、铸币;

- 外币支付凭证,包括票据、银行存款凭证、邮政储蓄凭证等;

- 外币有价证券,包括政府债券、公司债券、股票等;

- 特别提款权、欧洲货币单位;

- 其他外汇资产。

# 可兑换性

本币的可兑换性 (convertibility) 是外汇管理的重要内容。发达的市场经济国家实行本币与外汇的自由兑换,或完全可兑换,包括如下特点:

- 本币在境内可对换为外汇,外汇可携出或汇出境。

- 本币可自由进出境。

- 外汇可携入、汇入境内,并在境内兑换为本币。

- 无论是居民和非居民均可在境内持有外汇;彼此之间可相互授受。

对于经济不甚发达、金融体制不完善的国家,外汇常常是不完全可兑换的,或是完全不可兑换的。

# 我国的外汇管理

我国的外汇制度参见中华人民共和国外汇管理条例。

# 汇率和汇率制度

# 主要汇率制度

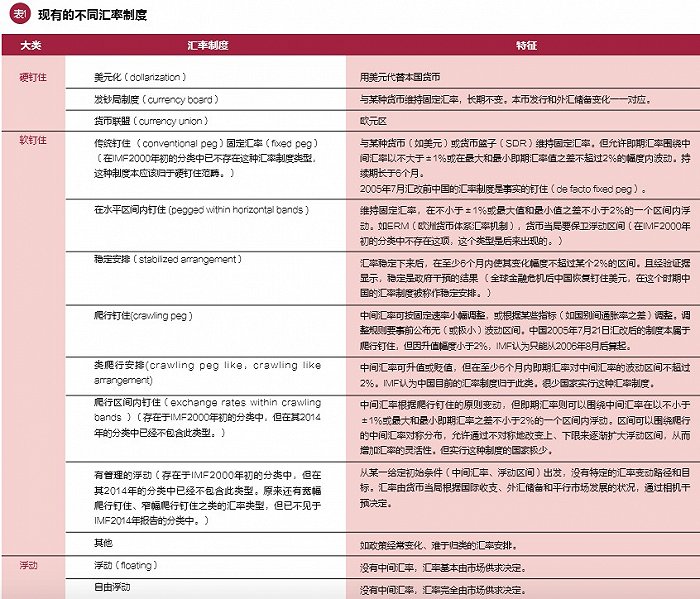

主要的汇率制度包括硬钉住汇率制度、软钉住汇率制度和浮动汇率制度。我国当下的汇率制度属于软钉住准爬行汇率制度,其官方表述为以市场供求为基础的、有管理的浮动汇率制度。下图是一个汇率制度的总结表格。

# 我国的汇率制度发展

我国的汇率发展和改革历经多个阶段,下面是一些辅助资料。

- 百度:我国人民币汇率机制的 6 个阶段,各有何特征?

- 梁斯:“811 汇改” 以来人民币汇率走势分析及展望

# 汇率的决定

汇率的决定是汇率理论中的核心问题。

汇率作为不同货币之间的兑换比例,其本质上由两种货币的价值所决定。在货币可以兑现黄金时,不同国家的货币可以以黄金作为一般等价物衡量。而现在的货币几乎全部是不兑现的,因而对主要商品的购买力是其价值的评价标准。不同的货币都具有一定的购买力,这是汇率存在的基础。在此基础上,产生了种种汇率决定理论:

# 国际借贷说

国际借贷说 (theory of international indebtedness) 又称国际收支说。其认为外汇的供求状况取决于国际商品进出口和资本流动引起的债券权债务关系,即国际收支。

# 金融中介体系

# 概述

# 基本概念

从事各种金融活动的组织统称金融中介机构 (financial intermediary, financial intermediation),简称金融机构或金融中介。此外,金融中介机构进行的活动也称为金融中介。

# 分类

联合国统计署将其按经济活动类型划分,金融中介可以分为以下三大类:

- 金融中介(不包括保险和养老基金):包括中央银行和存款货币银行等其它中介的提供信用的信贷活动。

- 保险和养老基金的活动。

- 辅助金融中介。

国民经济核算体系 (SNA) 将金融业划分为五类:

- 中央银行

- 存款货币银行 (其他存款公司)

- 不吸纳存款的其他金融机构,如投资公司、金融租赁公司及消费信贷公司等

- 金融辅助机构,如证券经纪人、贷款经纪人、债券发行公司,保险经纪公司以及经营各种套期保值的衍生工具的公司等

- 保险基金和养老公司

# 西方国家的金融中介体系

西方国家的金融中介体系主要包括中央银行,存款货币银行和其他金融机构。除中央银行和存款货币银行以外,其余金融机构主要包括政策性银行、投资银行、金融公司、储蓄银行、农业银行、不动产抵押银行、信用合作社、保险公司和社区银行等。

# 我国的金融中介体系

我国的金融中介体系是以中国人民银行为中心,国有商业银行为主体,多种金融机构并存,分业经营,分业监管的金融中介机构体系。

# 国际金融机构体系

重要的国际金融机构包括国际清算银行、国际货币银基金组织 (IMF)、世界银行等。此外,重要的区域性金融机构还包括亚洲开发银行、亚洲基础设施投资银行、欧洲投资银行、非洲开发银行、泛美开发银行等。

# 存款货币银行

# 基本概念

能创造存款货币的金融中介机构称为存款货币银行。

# 职能

存款货币银行的职能主要包括以下四点:

- 充当企业之间的信用中介;

- 充当企业之间的支付中介;

- 变社会各阶层的积蓄和收入为资本;

- 创造信用流通工具。

# 业务

# 负债业务

负债业务是存款货币银行形成资金来源的业务。

# 资产业务

# 中间业务

凡银行并不需要运用自己的资金而代理客户承办支付和其它委托事项,并据以收取手续费的业务统称中间业务,又称无风险业务。