# 短期经济波动模型与凯恩斯主义

短期经济波动模型是凯恩斯主义的核心内容。凯恩斯主义 (Keynesian) 是基于美国 1929-1933 大萧条时期总结的经济规律,主要在凯恩斯的著作《就业、利息和货币通论》中阐述。凯恩斯主义着眼于短期经济波动的原因,强调政府对宏观经济的影响。

凯恩斯主义短期经济波动理论主要设计四个市场:产品市场、货币市场、劳动市场和国际市场。

# 凯恩斯主义的适用条件和假设 —— 价格黏性

凯恩斯主义的适用条件和假设为短期经济和价格黏性。其中,价格黏性是短期经济的推论。

# 通货膨胀的成本 —— 价格黏性的解释

通货膨胀的成本是价格黏性的解释。通货膨胀主要包括多种社会成本,可以参考财梯:通货膨胀的成本。在这里,主要介绍两类成本:菜单成本和鞋底成本。

# 菜单成本

价格调整成本 (price adjustment cost) 又称菜单成本 (menu cost), 即饭店更换菜单的成本,指厂商对价格调整时所产生的成本负担。

# 鞋底成本

鞋底成本 (shoe leather cost) 为减少货币持有量时所浪费的各种资源。

# 凯恩斯三大心理规律

凯恩斯三大心理规律包括:

# 边际消费倾向递减规律

# 资本边际效率规律

# 流动性偏好规律

# 凯恩斯主义的研究目标 —— 均衡国民收入

# 国民收入

国民收入一般指 GDP.

# References

- Khan Academy: Keynes’ Law and Say’s Law in the AD/AS model

- 知乎:在宏观经济学中,是不是短期价格具有黏性?

- 财梯:通货膨胀的成本

# 消费和储蓄理论

凯恩斯消费和储蓄理论是应用于产品市场的理论。

# 凯恩斯消费理论

# 消费函数和消费倾向

消费与收入的关系称为消费函数 (Consumption Function), 表示为

研究消费函数,我们可以研究如下指标:

- 平均消费倾向 (Average Propensity to Consume, APC): .

- 边际消费倾向 (Marginal Propensity to Consume, MPC): 或 .

一般情况下, 和 都随收入增加而减小,但 .

如果消费与收入存在线性关系,那么一般设

其中 是自发消费 (必需品消费), 是边际消费倾向。此时, 是收入引起的消费,称为引致消费 (Induced Consumption).

# 其它消费理论

消费理论是多样的,但关键是如何对现实进行一个合理的刻画,而非在其理论体系内实现自洽。下面是一些较经典的理论。

# 现期收入假设下的消费理论

# 恒久收入假定下的消费理论

# 生命周期假说的消费理论

# 凯恩斯储蓄理论

# 储蓄函数和储蓄倾向

储蓄与收入的关系称为储蓄函数 (Savings Function), 表示为

类似地,我们也可以研究平均和边际指标:

- 平均储蓄倾向 (Average Propensity to Save, APS): .

- 边际储蓄倾向 (Marginal Propensity to Save, MPS): 或 .

若假定消费与收入存在线性关系,根据 , 得到储蓄与收入也存在线性关系,关系式为

# 消费和储蓄的关系

此外,我们还容易推得以下性质:

- .

- .

# 产品市场的均衡

短期经济波动模型的最简单形式是仅涉及产品市场的模型。

# 两部门经济

联立收入恒等式 与消费函数 得到

# 乘数论

# 投资理论

# 凯恩斯投资理论

凯恩斯投资理论涉及产品市场和货币市场的均衡情况。

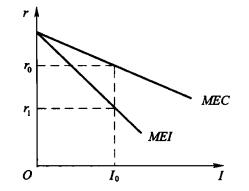

# 资本边际效率

# 定义

资本边际效率 (Marginal Efficiency of Capital, MEC) 是对应资本品的贴现率,即令一项资本品在其使用期内各预期收益的现值之和等于这项资本品的供给价格或重置成本。

贴现率和折现率两词同源,英文均为 discount rate. 但在实际使用中稍有不同。

若投资者希望进行一项投资,前期资本支出为 , 期望第 年回报为 , 本金为 , 那么回报现值总额为

资本边际效率定义为满足下式的 值

基于投资的风险性,显然有 , 即 .

# 资本边际效率曲线

# 投资边际效率

投资边际效率 (Marginal Efficiency of Investment, MEI) 是由于资本品价格上涨导致缩小的贴现率。

投资边际效率低于资本边际效率是投资竞争的结果。

# 投资函数

投资 (invest) 和利率 (rate of invest) 之间的关系称为投资函数 (Investment Function), 表示为

若投资函数是线性的,假设

那么 是自主投资, 是投资的利率弹性。

# 投资需求曲线

投资需求曲线 (Invest Demand Curve) 反映了投资量 (Invest, I) 与利率的关系。

# 产品市场和货币市场的均衡

# IS 曲线

IS 曲线基于产品市场的供需关系建立,用来反映产品市场均衡时,国民收入与利率之间的关系。

其前提条件包括:

- 收入恒等式

- 消费函数

- 投资函数

- 两部门产品市场均衡条件

联立得到

# LM 曲线

LM 曲线研究的是货币市场的供求关系。其中 表示货币流动性 (Liquidity), 即货币需求,遵从流动偏好规律 (凯恩斯三大心理规律)。 表示名义货币供给 (nominal Money supply), 是由政策决定的外生变量。

# 货币需求

基于凯恩斯的货币需求假设,货币需求包括三大动机:

- 交易动机与预防动机:均正比于收入,记作 .

- 投机动机:反比于利率 , 记作 .

于是,货币总需求可以表示为

# 货币供给

实际货币供给 (real money supply) 是剔除价格水平影响的货币供给。将价格指数记作 , 则有

# 货币市场均衡下的 LM 曲线

在货币市场均衡下,货币供给等于货币需求。于是有

得到

或

我们称以 为因变量的公式为 LM 曲线。

# 总需求 - 总供给模型

总需求 - 总供给模型 (aggregate demand-aggregate supply mdoel, AD-AS model) 用来衡量

# 总需求曲线

总需求 (aggregate demand) 是经济社会对产品和劳务的需求总量,以产出水平即国民收入 表示。总需求函数 (aggregate damend function) 是国民收入 与价格水平 之间的关系。

在 IS-LM 模型中,价格水平 通常是被简单视作一个外生变量。我们只需要找到 IS-LM 曲线中均衡点与价格水平的关系,就可以得到 AD 函数。