这部分是计量经济学不同于数理统计的主要部分,也是计量经济学的重点内容之一。

# 异方差性

# 概念

对多元线性回归模型

Yi=β0+j=1∑kβkXji+μi

若出现 Var(μi)=σi2=0, 则认为出现异方差性 (Heteroskedasticity).

# 异方差性的检验

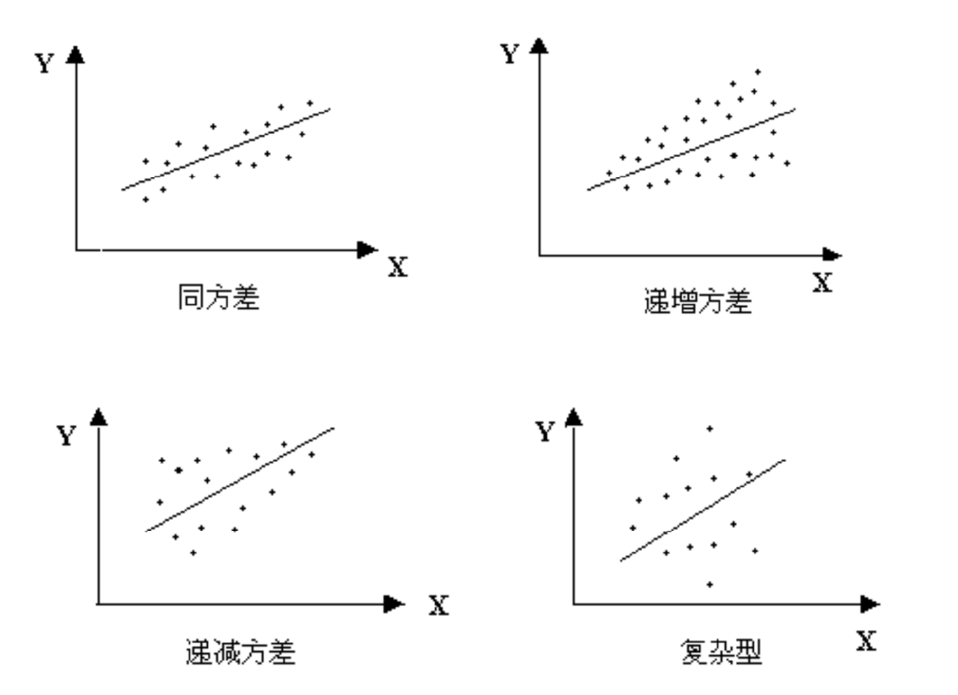

# 图示法

最基本的方式是采用X−Y 散点图进行判断,如下图所示。

图示法检验异方差性

此外,还可以采用X−e~i2 散点图进行判断。若其形成斜率为0 的直线,则表明是同方差的,否则为异方差的。

# 帕克检验与戈里瑟检验

帕克检验检验和戈里瑟检验 (Glejser test) 都试图建立X 与e~i2 的函数关系,以说明异方差性。若构建方程

e~i2∼f(X)+εi

则称为帕克检验 (Park test). 若构建方程

∣e~i∣∼f(X)+εi

则称为戈里瑟检验 (Glejser test).

# 戈德菲尔德 - 匡特检验

戈德菲尔德 - 匡特检验 (Goldfeld-Quandt test) 简称 G-Q 检验,适用于异方差递增或递减的情况。其做法是,去掉样本中的中间 c=n/4 个数据点,将剩余观察值分为两组,分别计算其残差平方和,得到 e~1i2 和 e~2i2, 自由度均为 2n−c−k−1. 则作比值

F=∑e~1i2/(2n−c−k−1)∑e~2i2/(2n−c−k−1)∼F(2n−c−k−1,2n−c−k−1)

进行假设检验。

# 怀特检验

对二元回归模型

Yi=β0+β1X1i+β2X2i+μi

怀特检验 (White test) 的基本思想和步骤如下:

- 对模型做最小二乘回归,得到 e~i2.

- 作 e~i2 关于所有解释变量不超过2 次组合式的辅助回归,例如作辅助回归

e~i2=α0+α1X1i+α2X2i+α3X1i2+α4X2i2+α5X1iX2i+εi

- 求辅助回归的拟合优度 R2, 在同方差假设下满足 nR2∼˙χ2(h), 其中 h 为解释变量的数目,此处为 2.

⩪ 表示渐近服从某分布,LaTeX 表示为 \dotsim , Markdown 表示不出来所以用 \dot{\sim} 代替。

# 异方差的修正

一般采用加权最小二乘法 (WLS) 进行修正。

# 序列相关性

# 概念

对于含k 个解释变量的线性回归模型

Yi=β0+j=1∑kβjXji+μi,i=1,2,…,n

随机项互不相关的假设是∀i=j,cov(μi,μj)=0. 若该条件不满足,则认为出现序列相关性。若其仍满足零均值、同方差,则出现E(μiμj)=0. 这看作序列相关的一个重要特征。

# 自相关

若仅相邻行对应数据存在相关,即仅有 E(μiμi+1)=0, 则称之为一阶自相关,也简称自相关 (autocorrelation).

自相关往往可写成如下形式:

μi=ρμi−1+εi,−1<ρ<1

其中:ρ 被称为自协方差系数 (coefficient of

autocovariance) 或一阶自相关系数 (first-order

coefficient of autocorrelation).

# 序列相关性的检验

# 图示法

可以构造 e~i∼e~i−1 或 e~i∼i 的图像反映序列相关性。

# 回归检验法

即猜测序列相关的形式。以e~i 为被解释变量,以e~i−1 等为解释变量建立方程。这与异方差性中的帕克检验和戈里瑟检验的思路类似。

# 杜宾 - 瓦森检验

杜宾 - 瓦森检验 (Durbin-Watson test) 是用来检验序列自相关的一种方法。其假设包括:

- 解释变量X 非随机

- 随机误差项μi 为一阶自回归形式μi=ρμi−1+εi

- 回归模型中不应含有滞后应变量作为解释变量,即不应出现下列形式:Yi=β0+β1X1i+⋯+βkXki+γYi−1+μi.

- 回归含有截距项

# 拉格朗日乘数检验

# 多重共线性

对于含k 个解释变量的线性回归模型

Yi=β0+j=1∑kβjXji+μi,i=1,2,…,n

一个基本假设是所有解释变量互相独立。

{kind=link}